工信安全智庫:《數字稅的概念詳解、全球進展和有關影響》

時間:2021-04-29

4月23日,第十二場“工信安全智庫”系列報告在線發布活動——“數字經濟洞見之政策篇”成功舉辦。信息政策所數字經濟研究室工程師路廣通發布了《數字稅的概念詳解、全球進展和有關影響》瞭望報告。

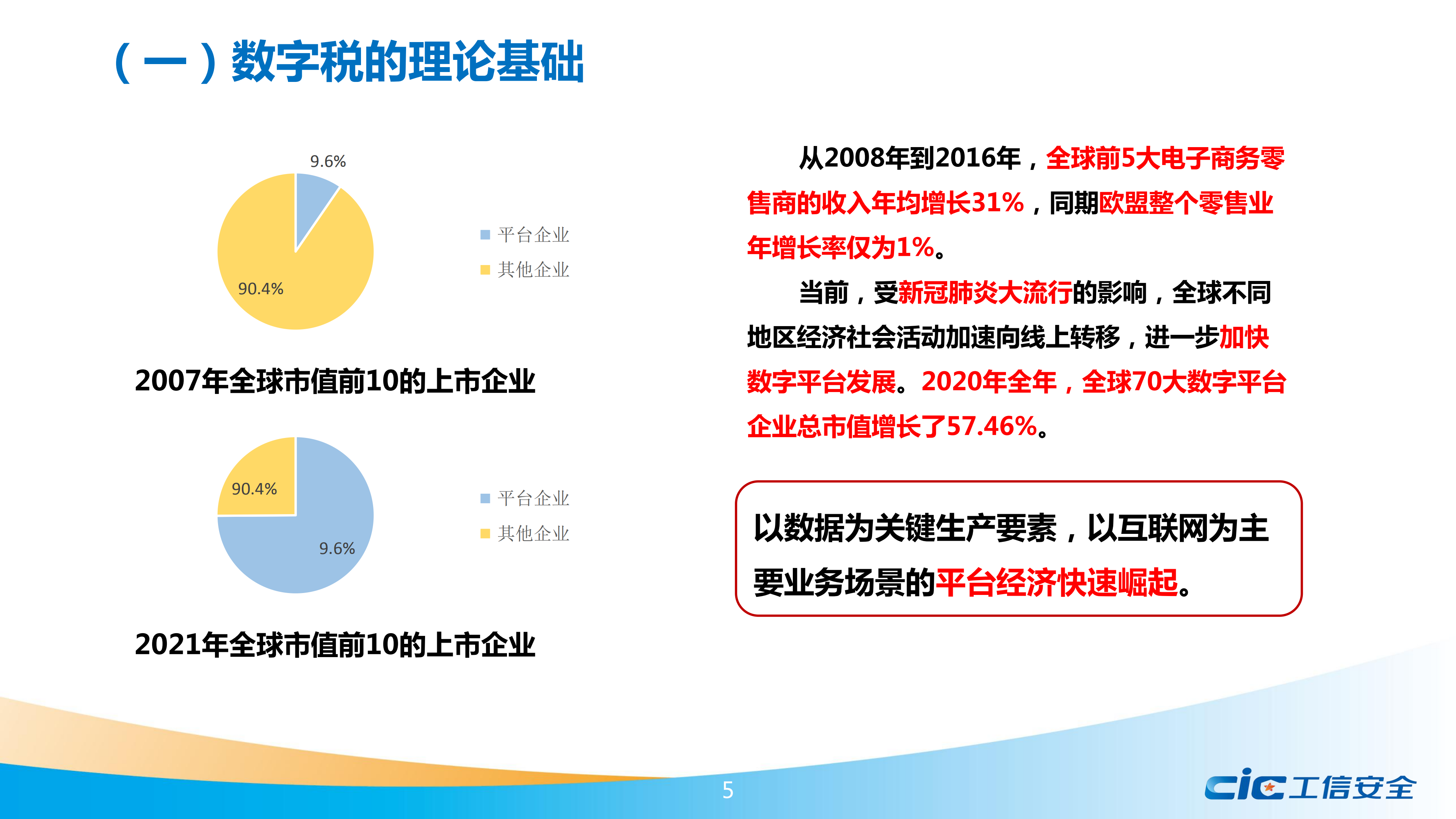

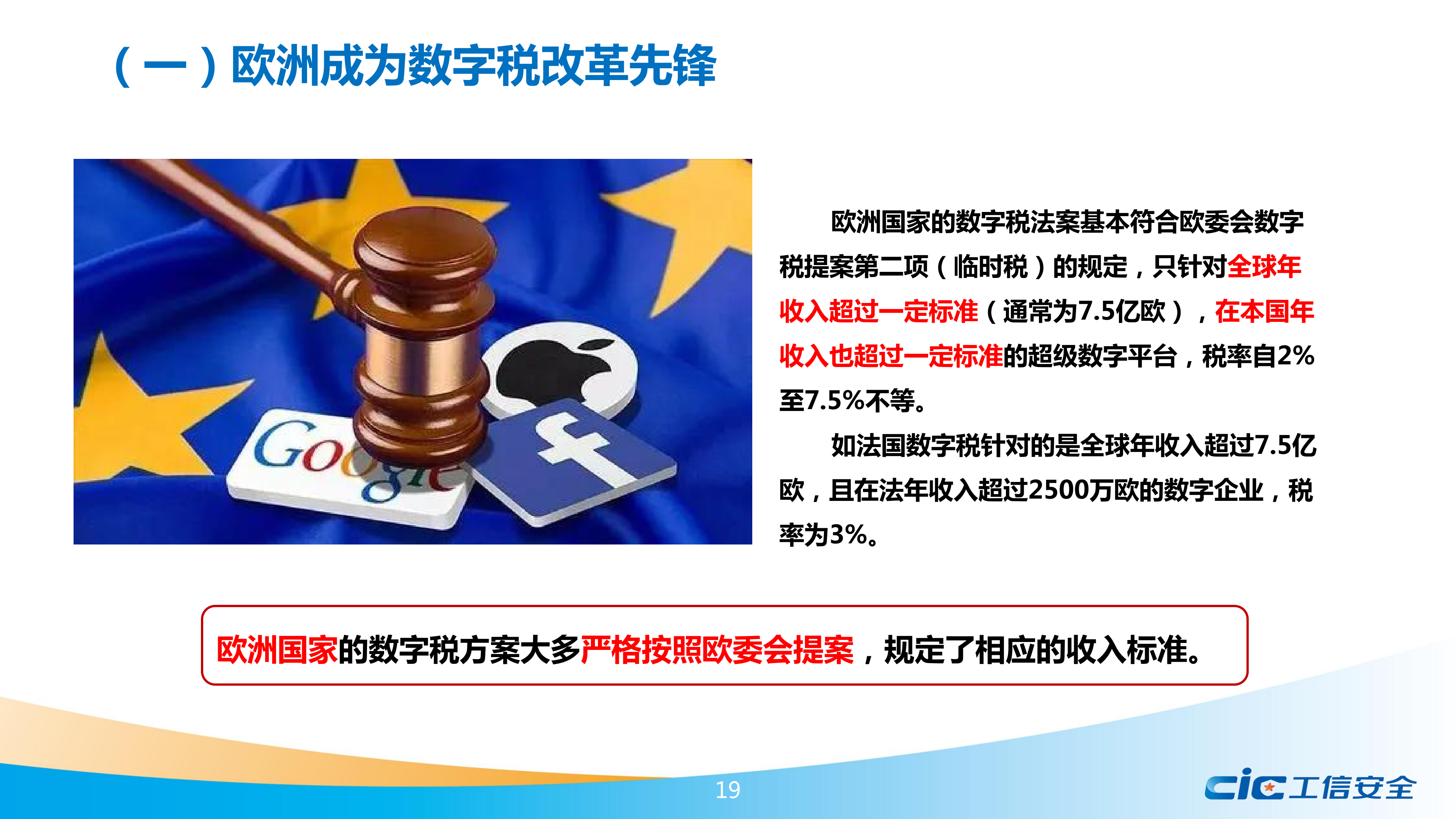

報告從理論基礎、現實背景、規則體系、戰略意圖等四個方面分析了數字稅的概念。報告認為,平臺企業價值創造的根本,在于對用戶數據的采集、傳輸、存儲、分析,由此可以實現算法推薦,使供需雙方精準匹配。用戶數據在價值創造中的關鍵作用,構成了數字稅的理論基礎。跨國數字平臺有效利用傳統稅制的漏洞,造成大量稅收流失,是數字稅的現實背景。歐盟數字稅提案、OECD“雙支柱”計劃、聯合國“雙邊稅收協定范本”是當前全球數字稅最主要的單邊、多邊、雙邊規則。歐盟內部缺少全球領先的數字平臺企業,為捍衛本土市場,積極加強數字平臺監管,是其提出數字稅的戰略意圖。

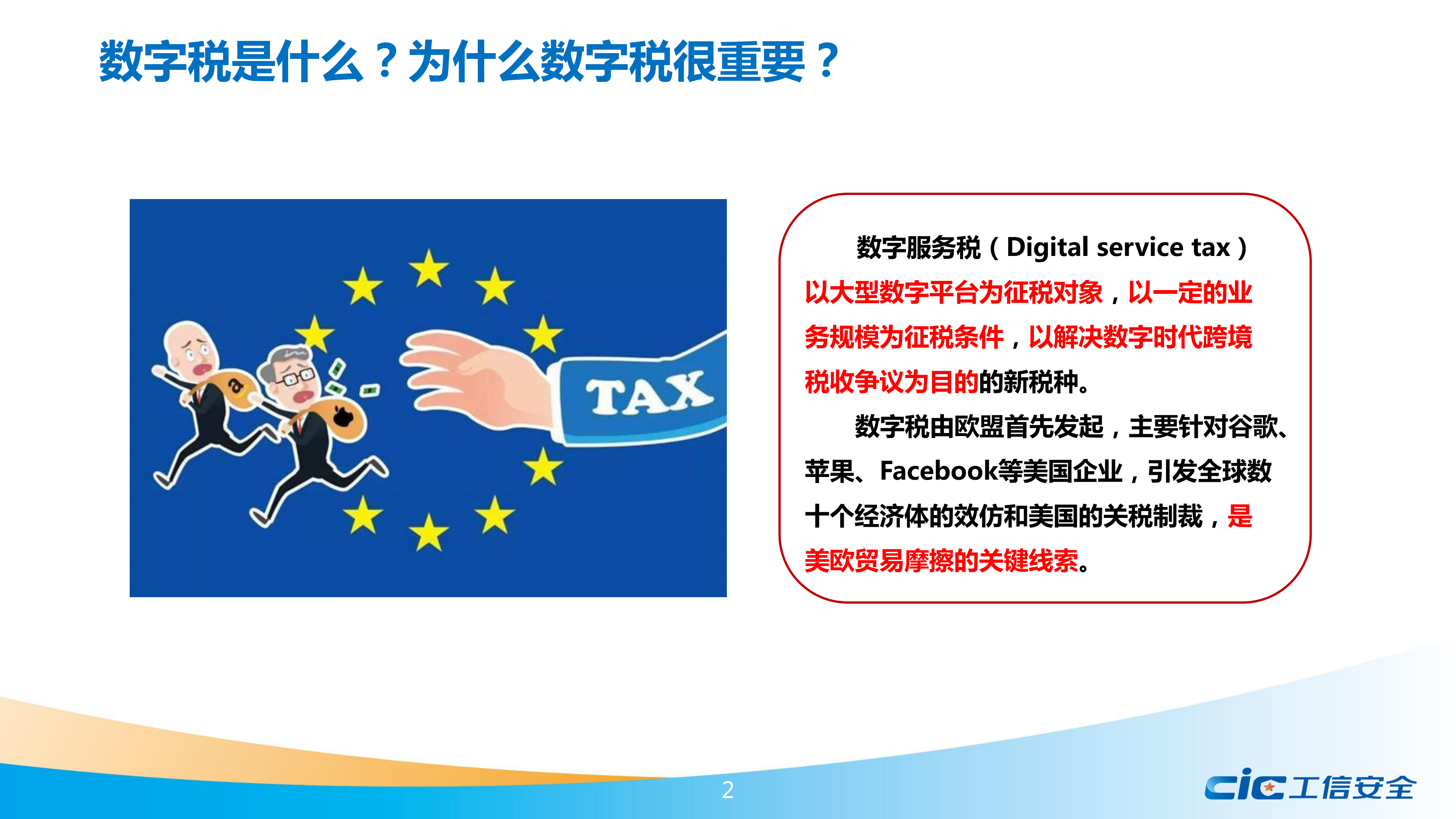

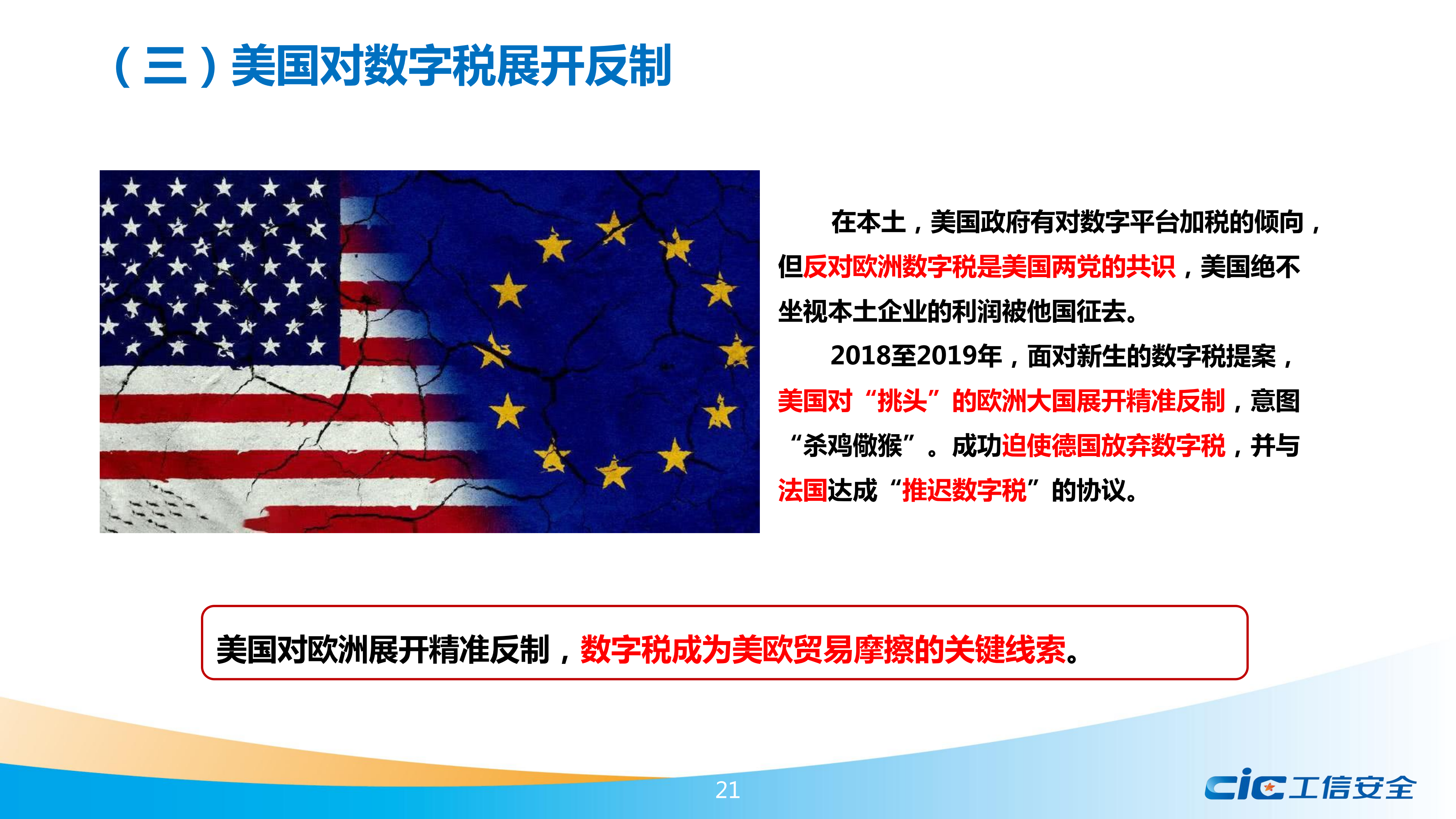

報告提出,數字稅由歐盟首先發起,主要針對谷歌、蘋果、Facebook等美國企業,引發全球數十個經濟體的效仿和美國的關稅制裁,是美歐貿易摩擦的關鍵線索。報告詳細介紹了歐盟及歐洲大國推進數字稅的進程,分別分析了其他地區國家效仿歐盟提出的數字稅方案,跟蹤梳理了歷年來美國對數字稅采取的反制措施,介紹了OECD主導下全球數字稅談判的有關情況。

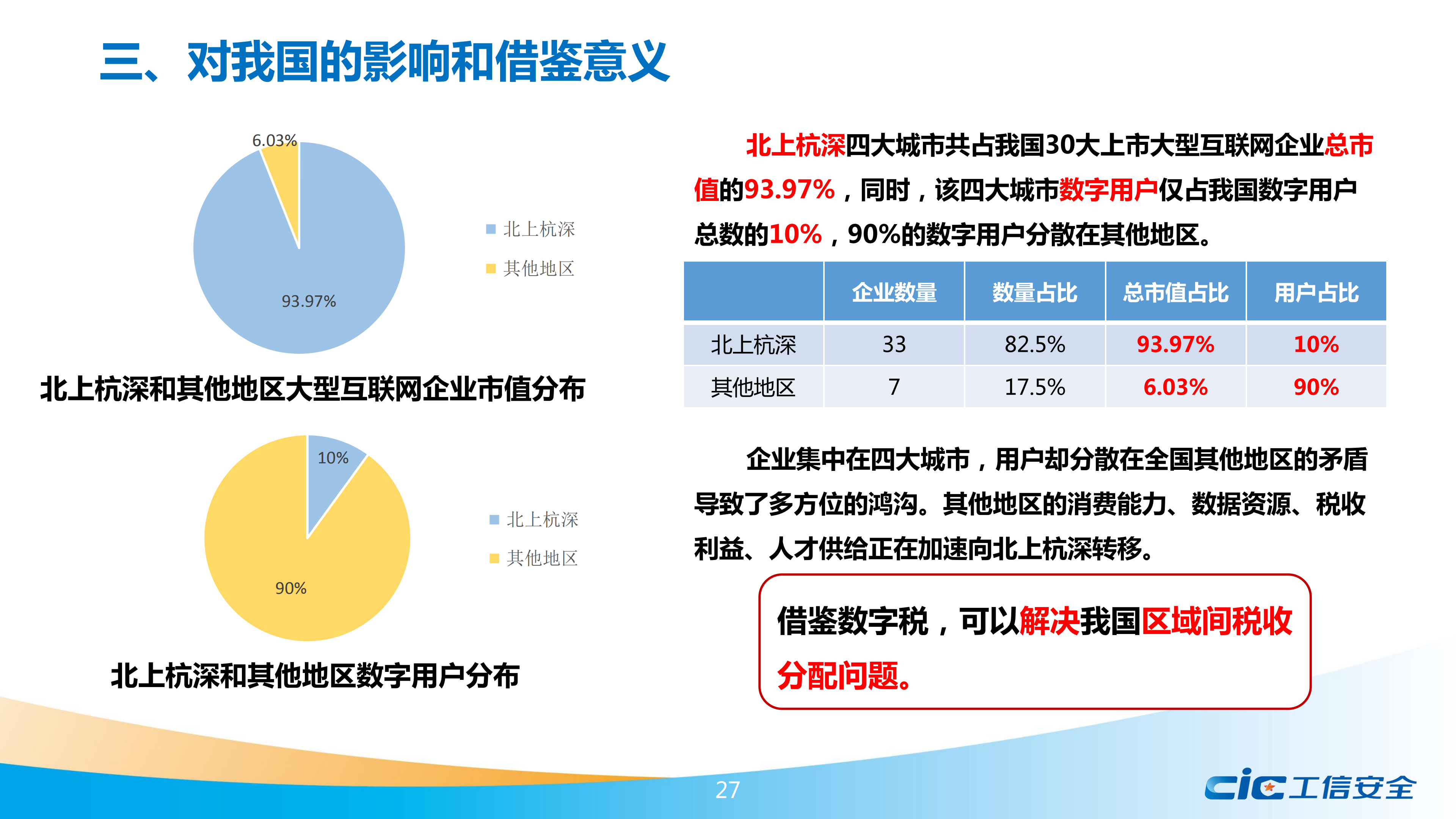

報告認為,數字稅對我國有較大的影響和借鑒意義。從內部看,數字稅對我國企業有潛在負面影響,國外政府、企業、智庫、資本市場都關注到數字稅對我國海外業務可能帶來的不利。從外部看,數字稅對全球貿易局勢造成影響,一定程度上影響到有關國家對華經貿談判的走向。同時,隨著數字平臺快速發展,我國國內也存在稅收流失問題和區域間稅收分配不平衡問題,值得借鑒數字稅的有關經驗。

來源:原創:《數字稅的概念詳解、全球進展和有關影響》